Quanto è cattiva la Germania? Qualche giorno fa alcuni in Italia hanno simpatizzato con l’uscita di Peter Navarro–consigliere economico di Trump–che in un’intervista al Financial Times aveva accusato la Germania di sfruttare un Euro “enormemente sottovalutato” per spingere le esportazioni di prodotti tedeschi. Come si sa la Germania registra da anni un surplus di commercio con l’estero superiore perfino a quello della Cina (altro nemico giurato di Navarro). Solo nel 2016 le esportazioni tedesche hanno superato le importazioni di 297 miliardi di dollari, quasi il 9% del prodotto interno lordo della Germania (per capirci, nel 2015 l’intero PIL della Grecia era di 195 miliardi di dollari). L’implicazione dietro all’invettiva di Navarro è che la Germania manipolerebbe il mercato dei cambi, esattamente come la Cina. E il resto dell’Europa–non solo gli Stati Uniti–ne pagherebbero le conseguenze. La Germania approfitta della situazione per “sfruttare gli Stati Uniti e i partner europei”, dice Navarro.

Nei precedenti post ho scritto di bufale e bufaline. Ma bisogna essere precisi: le bufale sono notizie false, fake news. In questo caso invece la notizia è vera (le dichiarazioni di Navarro). E’ l’opinione contenuta nella notizia ad essere falsa.

L’idea di Navarro che la Germania manipoli il cambio è ovviamente non vera. Il cambio dell’Euro è stabilito dai mercati, più un tot influenzato indirettamente dalla Banca Centrale Europea (BCE) attraverso l’acquisto, da parte della stessa BCE, di titoli di stato dei paesi europei. Questo acquisto, chiamato Quantitative Easing, a) fa abbassare il tasso di interesse dei titoli, b) rende meno appetibile per gli investitori internazionali l’acquisto dei titoli stessi, quindi c) diminuisce la domanda di Euro per acquistarli. La diminuzione della domanda di Euro ne fa abbassare il prezzo. La Banca Centrale Europea in questo modo aiuta lo sviluppo delle economie europee (abbassando i tassi di interesse, aumentano le possibilità delle banche di concedere credito alle imprese, e gli Stati possono realizzare un po’ più di spesa pubblica). In questo schema, la BCE non si differenzia in pratica da un’analoga politica della Federal Reserve Americana, iniziata subito dopo la crisi del 2008 e tutt’ora operante (anche se per poco). Quindi, tornando alla falsa accusa di manipolazione dei cambi, la Germania non solo non solo non stabilisce il cambio perché non può imporre alla BCE una politica monetaria che le convenga (le Banche Centrali sono indipendenti), ma addirittura, se anche potesse, la Germania sarebbe apertamente contraria a questa politica di Quantitative Easing, per il semplice motivo che i tedeschi sono il paese con il più alto tasso di risparmi privati, e i risparmiatori (cioè le famiglie che consumano meno e mettono da parte per il futuro), vogliono tassi di interesse che gli faccia guadagnare qualcosa dai loro risparmi, e di conseguenza sono contrari alla politica attuale della BCE che come detto fa abbassare i tassi di interesse. Basti vedere le critiche rivolte a Draghi da parte del parlamento tedesco a proposito della politica descritta sopra. Quindi la realtà è l’esatto contrario di quello che sostiene Navarro.

Ma il motivo per cui molti in Italia concordano con la tesi della cattiva Germania deriva dal resto della dichiarazione del consigliere economico di Trump. “La Germania sfrutta il resto dell’Europa”. Vediamo allora in che modo una Germania forte esportatrice sfrutterebbe il resto dell’Europa.

Se la Germania esporta così tanto è perché i suoi prodotti sono competitivi e desiderati (basti pensare all’industria automobilistica e ai macchinari Siemens). Se i prodotti tedeschi vengono comprati dal resto del mondo, un extra flusso di miliardi di Euro entra nel sistema tedesco ed esce dai sistemi dei paesi che comprano prodotti tedeschi invece che prodotti nazionali. E qui sorge il primo problema: gli Americani e tutti gli altri paesi importatori netti dalla Germania (che cioè comprano dalla Germania più di quello che vendono alla Germania) si vedono sottrarre PIL e posti di lavoro dai prodotti tedeschi. In una normale situazione di mercato, il cambio dei tedeschi dovrebbe salire di prezzo, e questo aumento del cambio del paese esportatore aiuterebbe gli importatori a recuperare un po’ o tutta la domanda perduta. Ma la Germania non ha il Marco. La Germania ha l’Euro. E siccome l’Euro da una parte ha una spinta a rivalutarsi determinata dalle esportazioni tedesche, ma dall’altra ha una spinta a deprezzarsi in virtù della politica della BCE che riduce i tassi di interesse (quindi meno paesi extra euro acquistano titoli in euro, che rendono poco) il risultato è che l’Euro è relativamente deprezzato rispetto al dollaro, così la Germania continua a registrare surplus impressionanti di bilancia dei pagamenti. Ora, se guardiamo i dati del Fondo Monetario Internazionale, nei paesi dell’Eurozona solo il Belgio, la Francia, la Grecia, Cipro, la Lituania e la Lettonia hanno avuto saldi negativi negli ultimi 4 anni. Quindi tutti gli altri paesi europei sono recentemente, chi più chi meno, paesi esportatori come la Germania. Quindi beneficiano anche loro dell’euro “debole”. E allora dove sarebbe lo sfruttamento da parte tedesca del resto dell’Europa?

Per spiegarlo, bisogna introdurre un nuovo concetto, di cui è recentemente tornato a parlare Renzi dal suo blog. Esiste una regola nei trattati Europei secondo cui un paese dell’eurozona che registra, per più di tre anni consecutivi, un surplus della bilancia dei pagamenti superiore al 6% del rispettivo PIL si dovrebbe impegnare a riportare il surplus a livelli inferiori al 6%. La regola fu introdotta nel 2011 assieme al pacchetto denominato “Fiscal Compact”. E’ sostanzialmente una regola di solidarietà: se un’economia dell’eurozona è così forte e competitiva da registrare continuativamente un saldo netto con l’estero superiore al 6% del proprio PIL, deve impegnarsi a redistribuirne un po’ dei benefici al resto dei paesi EU. Non parliamo di un trasferimento di denaro, ovviamente (l’unione europea non è ancora un’entità politica come gli Stati Uniti). Quello che il paese in surplus dovrebbe fare è invece aumentare la domanda e gli investimenti interni (per esempio lo Stato può finanziare opere pubbliche), in questo modo contribuendo alla domanda dell’intera area EU. Inoltre aumentando la domanda interna la Germania aumenterebbe anche le importazioni (e ridurrebbe le esportazioni grazie all’aumento dei salari), creando così una spinta alla svalutazione dell’Euro. Il che favorirebbe le esportazioni delle altre economie dell’eurozona. Ma i tedeschi su questo nicchiano (o recalcitrano). La Germania è infatti un paese dove il risparmio delle famiglie è elevatissimo e la popolazione si invecchia. Il surplus di bilancia con l’estero non si traduce in investimenti e in consumi, ma in aumento dei risparmi in previsione della vecchiaia. Quindi il prodotto interno lordo non ne risulta accresciuto. Di che cifre parliamo? (e qui entro in un campo minato ché i numeri sono tanti e i dati complicati). La Germania nel 2016 ha registrato un surplus dell’8.6% del suo PIL. Il PIL tedesco nel 2015 era di 3.365 miliardi di dollari. L’8% è circa 270 miliardi di dollari. Se la Germania deve impegnarsi, secondo i regolamenti UE a riportare il surplus sotto il 6% del PIL, la differenza tra 8.6 e 6% è di 2.6% (arrotondiamo al 3% per semplicità). Quindi l’aumento del Prodotto Interno Lordo europeo, sostenuto da un’accresciuta domanda tedesca, sarebbe di circa 100 miliardi, cioè uno 0.8% circa del PIL dell’area Euro (circa 12000 miliardi di dollari nel 2015). Questo aumento trainato dalla domanda tedesca avrebbe certo un po’ di ripercussioni positive “spalmate” sull’intera area, aggiunte all’effetto positivo sulle esportazioni degli altri paesi dell’eurozona.

Nelle meccanismi di riequilibrio sanciti dagli aggiornamenti al Patto di Stabilità UE del 2011, però, la regola sui surplus di saldo con l’estero viene considerata meno “urgente” della regola di controllo dei deficit con l’estero (vedi pag. 6 del documento sugli “Scoreboards” di Sorveglianza sugli Squilibri Macroeconomici).

Quindi l’accusa di “sfruttamento” da parte della Germania la possiamo classificare come una forzatura, un’opinione discutibile. Certo la Germania non sta collaborando appieno al rispetto di una regola europea. Ma in un contesto in cui–oggettivamente–gli accordi europei assegnano un’enfasi maggiore alla “rigore” (la regola del 3% di deficit pubblico). Più che “sfruttare”, sembra più corretto dire che la cultura tedesca, risparmiatrice e votata all’equilibrio di bilancio pubblico (il principio di pareggio del bilancio pubblico è stato inserito nella costituzione tedesca nel 2009, ed è una cosa certo non secondaria), le fa preferire l’austerità alla crescita. Si può criticare i tedeschi, ma non si può nemmeno trasformare la parsimonia in peccato capitale. Se per esempio gli Stati Uniti, dove i consumi sono i più alti al mondo e i risparmi tra i più bassi, avessero un po’ della parsimonia tedesca, a quest’ora non avrebbero una bilancia dei pagamenti negativa da 40 anni (con le conseguenze che abbiamo visto in termini di declino dell’industria manifatturiera, per esempio). Il problema per il resto dell’Europa è che l’economia tedesca è quasi il 30% dell’intera economia dell’eurozona (tre volte per esempio di quella della Russia). Il suo peso specifico per la salute dell’intera eurozona è notevole. La Germania è cioè la chiara leader dell’Europa. Ma una leader votata all’austerità.

Cosa dovrebbero fare i paesi europei? Come prima possibilità, secondo quello stesso patto di stabilità che penalizza i paesi che (come l’Italia forse nel 2017) sforano il 3% del deficit di bilancio pubblico, dovrebbe anche minacciare una procedura di infrazione per la Germania, nel caso in cui non si impegni a ridurre l’eccessivo surplus con l’estero. Nel 2013 Barroso aveva annunciato l’inizio di un’indagine proprio su questa possibile violazione da parte della Germania. Ma come si è detto, la sensazione è che nell’Europa di oggi la regola del 3% pesi moralmente di più che non la regola dei surplus al 6%. Un conto è sforare il deficit di bilancio pubblico (essere cioè spendaccioni, anche se qui vanno fatti dei “distinguo”, vedi immagine sotto), un conto è essere troppo bravi a esportare.

La seconda cosa che si può fare è un’Europa a due velocità, come ha proposto in questi giorni la Merkel (aggiornamento post scriptum nei commenti *). Cioè un’Europa A in cui il tasso di cambio dell’Euro è identico a quello attuale (flottante, in base alla domanda e all’offerta di euro nei mercati); e un’Europa B in cui il tasso di cambio può variare secondo le decisioni delle autorità nazionali, pur entro dei limiti concordati con il resto dell’Unione Europea. Questa proposta vede per esempio favorevoli Prodi e Grillo. La possibilità per paesi in difficoltà di svalutare il cambio permetterebbe di aiutare la produzione interna in situazioni di crisi economica (perché la domanda internazionale aumenterebbe), permettendo così di allentare le tensioni interne (disoccupazione e riduzione dei salari) . C’è solo un problema in questo scenario: un conto è che la svalutazione venga usata come mezzo temporaneo, nel contesto di un obiettivo di risanamento e potenziamento della produzione nazionale. Altrimenti la svalutazione del cambio non risolve i problemi strutturali di un paese. Svalutare il cambio aumenta le esportazioni di prodotti nazionali e sposta la domanda interna verso gli stessi prodotti nazionali. Ma a meno che non aumenti la produttività del sistema produttivo, i prezzi dei prodotti nazionali prima o poi crescerà, e la domanda rifluirà verso quelli esteri. Si creerebbe quindi un circolo vizioso e l’esigenza di un’ulteriore svalutazione. Senza contare che se un paese svaluta la moneta, il potere d’acquisto dei cittadini di quel paese si riduce (per esempio viaggiare all’estero diventa più costoso).

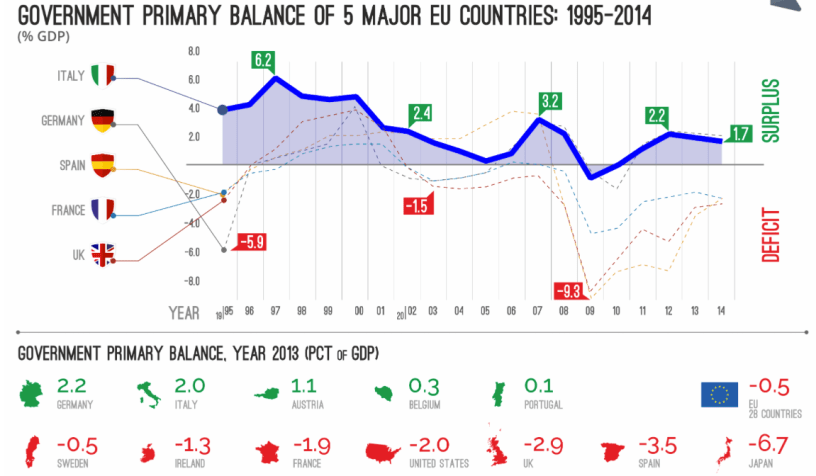

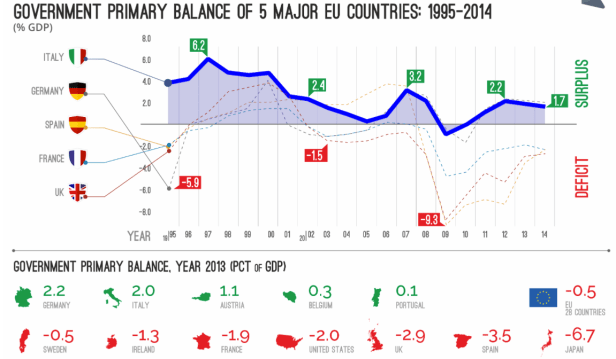

La terza soluzione a cui facevo riferimento è la rinegoziazione del patto di stabilità sul punto del 3% di deficit pubblico massimo consentito. Si potrebbe cioè prevedere delle eccezioni se: a)il paese che sfonda il 3% lo fa per investimenti (gli investimenti migliorano la produttività del paese e la capacità produttiva futura); e b) se il paese che sfora il 3% è anche un paese avviato strutturalmente verso la riduzione del debito pubblico. Sono queste le richieste che Renzi per esempio ha continuamente rivolto ai leader europei. L’Italia da 20 anni produce un avanzo primario di bilancio pubblico, (figura sotto) il che significa che solo gli gli interessi passivi sul monte spaventoso di debito pregresso (attualmente 133% del PIL) ci tengono ancora in deficit, ma il trend di lungo periodo è positivo.

Ma al momento l’unica soluzione con qualche speranza di successo è quella a due velocità, visto che la Germania sembra essere disponibile a sostenerla.

C’è anche una quarta soluzione, che piace alle destre europee, ma anche a molte aree di lavoratori dei paesi europei, che negli anni dopo la “grande recessione” hanno subito perdite salariali, disoccupazione e un generale impoverimento netto: si può uscire dall’Euro. E’ la soluzione minacciata da Grillo quando parla di referendum sulla permanenza dell’Euro. La spinta anti-europeista è proprio in queste settimane fomentata da Marine Le Pen, dopo che Brexit l’aveva ufficialmente sanzionata, così come, indirettamente, anche la bocciatura del referendum in Italia. In UK chi è voluto uscire è stata la working class, penalizzata dalla globalizzazione. La stessa più o meno che ha fatto vincere Trump negli Stati Uniti. Poi come detto sono tutte le destre europee a voler uscire. Solo che le ragioni delle destre tedesche sono economicamente opposte alle ragioni delle destre francesi.

Ma a uscire che si guadagna? Poter sforare il 3%, e usare il deficit di spesa pubblica per sostenere l’economia nelle congiunture sfavorevoli ok. Ma il debito pubblico non si cancella. Comunque bisogna continuare a fare sacrifici per rientrare da quella mostruosa voragine di debiti accumulata prima del 1992 (parlo dell’Italia). Sforare occasionalmente non è drammatico. Ma poi bisogna rientrare dallo sforamento. Seconda arma riportata alla sovranità dei singoli stati è la ricordata flessibilità nella svalutazione del cambio. Ma come ho spiegato, la soluzione è più una toppa che una medicina. Oltre a quello che ho detto sopra, c’è anche da aggiungere che se un paese svaluta, inevitabilmente susciterà reazioni simmetriche nei paesi concorrenti (svalutazioni, tariffe). Un conto è poi uscire dall’Euro e chiamarsi Gran Bretagna–una potenza economica e un’amica storica degli Stati Uniti–un conto è se a uscire sono economie in difficoltà competitiva e appesantite da enormi debiti pubblici come Italia, Spagna e Grecia. La svalutazione della moneta in questi casi non produce nulla di permanente, se dietro non c’è un sistema produttivo competitivo e se lo Stato non ha le risorse per politiche fiscali espansive (visto l’enorme debito pubblico che non permette allo Stato di spendere più di tanto).

A fronte di tutte queste alternative resta la giovane, vecchia UE. La quale, è bene ricordarlo, anzitutto ha stimolato l’Italia a intraprendere un percorso virtuoso di diminuzione del debito pubblico (da Ciampi fino a Renzi). In secondo luogo, con tutte le crisi e le tensioni degli ultimi anni, l’Europa ha navigato attraverso la Grande Recessione del 2008, pur senza un vero organismo politico alla sua testa e senza la possibilità di una politica fiscale comune. Ha poi confrontato gli effetti mai sperimentati prima della globalizzazione (l’invasione dei prodotti a basso costo provenienti dalla Cina, dall’est-Europa e così via) e le conseguenze di un’ondata migratoria senza precedenti, in un contesto geo-politico che non è certo colpa dell’Europa avere reso così precario. Senza l’Unione Europea, è tutto da dimostrare che paesi fragilissimi come l’Italia, la Grecia e la Spagna avrebbero fatto meglio di fronte a sfide così uniche come quelle ricordate. E ha ragione Draghi a ricordare (anche al pentastellato Valle in una interrogazione di ieri), che senza la moneta unica e con il ritorno a un Sistema Monetario come quello degli anni 90 (che prevedeva un +/- 15% di flessibilità del tasso di cambio), anche il mercato unico crollerebbe di conseguenza. L’autarchia non ha mai funzionato. L’apertura, fatta in modo razionale, assicura la circolazione delle informazioni, delle risorse, delle persone. Vogliamo tornare ai passaporti per viaggiare in Germania, Francia e Spagna? Vogliamo tornare a una prospettiva in cui ognuno fa per se, e anziché 19 o 28 alleati in cammino verso una sempre più stringente unione politica, ritrovarsi al novecento delle nazioni amiche/nemiche? E poi, qualcuno vorrebbe davvero rinunciare all’occasionale fine settimana a Londra o Parigi con il voli economici di RyanAir? O all’aliscafo per andare e tornare in giornata in Croazia?

Ma chissà, magari in primavera vincerà Macron, e in autunno Shultz, e magari l’Europa a due velocità della Merkel (aggiornamento nei commenti *) e il blocco del canale libico di Tusk faranno girare di nuovo il vento.

*La Merkel, dopo un incontro con Draghi, fa marcia indietro: “due velocità” non significa quello che sostengono Prodi e Stiglitz, ma esattamente quello che c’è già: un’Unione Europea in cui solo alcuni paesi(l’Eurozona) hanno una moneta comune regolata da una banca centrale (l’Eurozona). http://www.lastampa.it/2017/02/10/economia/merkeldraghi-niente-serie-a-e-b-leurozona-deve-restare-unita-VFbe5hJ9aGGOvDizQgcjwL/pagina.html

LikeLike